近年來網上人壽保險的資訊充沛、競爭激烈,使得人壽保險保費節節下降。精明的讀者可能已經知道,就連再簡單不過的定期人壽保險(Term Life),同樣A級的不同保險公司,價格可能差了好幾倍。可是我們仍遇到許多民眾一直在付高昂的定期團體或個人壽險。因此,財智達人網利用這篇文章介紹讀者該如何自己上網查定期人壽保險保費,幫自己及親朋好友省錢。

定期人壽保險最大好處是保費便宜,而最大壞處是20或30年過期後要續約為百年後的事作規劃時,才發現年紀已大或身體健康狀況已大不如前、若再續約將付不起保費。

雖然買定期人壽保險一定要透過保險經紀,但讀者可到任何一家保險代理商的網站,輸入出生年月日、性別、保額及健康狀況,馬上便可知道是否該換定期人壽保險了。不過,讀者最好找規模大並代理眾多保險公司的代理商網站比價,才能貨比三家不吃虧。

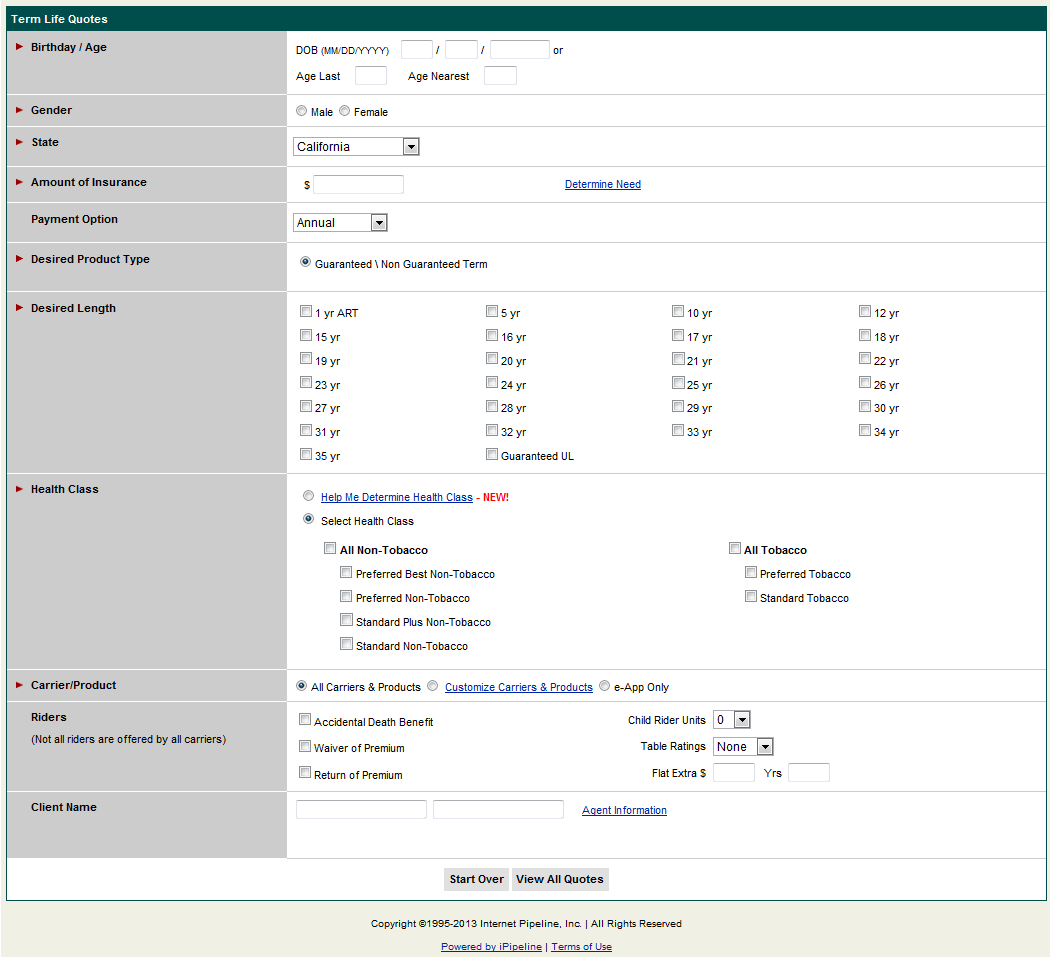

下圖就是一般保險代理商用的定期壽險報價系統的畫面。只要在有紅箭頭的欄目輸入資料即可。在”Desired Length”欄目中,至少要選10yr, 15yr, 或20yr。